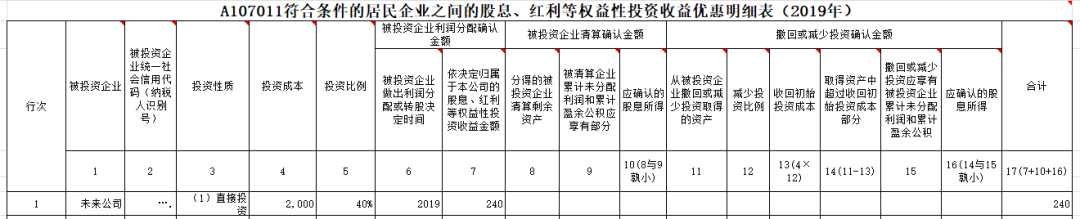

摘要:投资分红在汇算清缴的时候,应该填到哪里?投资分红在所得税汇算清缴时,应该填哪些申报表?汇算清缴的时候投资分红应该怎么填?汇算清缴的时候投资分红申报详细步骤,填报情况如下。 问:子公司分红需要填报《A105030投资收益纳税调整明细表》吗?还是只填《A107011符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》就可以了? 答:填报情形如下: 情况一:如果采用权益法核算,被投资方宣布分配股息红利,会计上不计入投资收益,但是税收上确认投资收益,需要进行调增,所以需要先在A105030调整税会差异,同时在A107011填写免税收入。 情况二:如果采用成本法核算,会计和税法上都是按照宣告分配股息红利的时间确认投资收益,符合免税条件的居民企业之间的股息红利所得,只需要填写A107011。 根据《企业会计准则第2号――长期股权投资》的规定,企业对控制的子公司投资,日常会计实务应采用成本法核算。 根据以上分析。您所述子公司分红采用成本法核算,只需要填写A107011。 延伸分析权益法核算: 案例:青山公司持有未来公司40%的股份,长期股权投资采用权益法核算,2018年实现会计利润1000万元。初始投资为2000万元。 借:长期股权投资――损益调整 400 贷:投资收益 400 2019年,未来公司宣告分红600万元 借:应收股利 240 贷:长期股权投资――损益调整 240

以上是【东方财会小编整理:投资分红在汇算清缴的时候填到哪里?】,想了解更多相关内容,请访财会知识栏目>>

东方财会一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“东方财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询